近日中国光伏行业协会CPIA发布了《2023-2024年中国光伏产业年度报告》。对2023年我国光伏产业的发展情况、发展特点以及2024年光伏产业发展趋势,做出了详尽研究!部分摘录内容如下。制造端规模持续扩大,中国光伏企业凭借着晶硅技术及成本控制方面的优势,低成本先进产能持续释放,全球光伏产业重心进一步向中国转移。制造端除硅片产能占比与去年基本持平外,其他各环节产能、产量全球占比均实现不同程度增长。

应用市场方面,全球已有众多国家提出了“碳中和”的气候目标,发展包括光伏在内的可再生能源已成为全球共识,推动全球光伏市场继续保持高速增长。2023年,全球光伏新增装机390GW,同比增长67%,创历史新高。

光伏应用市场超预期发展,2023年光伏新增装机容量高达约216.3GW,同比增长达到147.5%。至此,我国光伏累计装机规模达到了608.92GW的新高度,超越水电装机规模,成为装机量仅次于火电的第二大电源形式,在电力能源结构中的地位进一步攀升。从装机类型来看,体现出不同于2021年和2022年的新特点,受益于第一批大基地项目的大规模并网潮,2023年集中式光伏新增装机反超分布式。从各省份装机数据来看,集中式装机与分布式装机均较往年呈现不同的地域特征,集中式电站开发逐步西移,户用电站开发逐步南移。

从制造端来看,尽管受到供应链价格波动、外部环境复杂严峻和不确定性增多等不利因素影响,2023年我国光伏制造端规模仍保持快速扩大态势。从光伏产品出口来看,2023年我国光伏产品出口最突出的特点是“量增价减”。同时,光伏组件成本的降低带动光伏电站投资成本的进一步下降。在取得巨大成绩的同时,2023年光伏行业也面临严峻的供需形势。2023年各四大环节产能利用率虽然与2018年到2022年各环节平均产能利用率的数据相比相差不大,但由于产能基数的大幅增长,即使是同样的产能利用率也意味着更大绝对值的产能闲置。随着产能的快速释放,市场出现阶段性供大于求的局面,导致整个产业链价格快速下滑。以组件中标价格为例,从2023年初的1.6元/W降至年底的0.9元/W,下滑幅度超过40%,甚至低于部分企业生产成本,企业盈利能力随之下滑。在第28届联合国气候变化大会上,全球超过100个国家达成共识,同意2030年前将全球可再生能源装机容量增至三倍,至少达到11000GW的目标水平。根据IEA在2024年1月发布的《Renewables 2023 Analysis and Forecast to 2028》的报告,对于未来5年可再生能源发展进行了预测。报告指出,在可再生能源的众多领域中,光伏发电量的表现尤为亮眼,预计将迎来几个重要的里程碑时刻。一是,预计2024年光伏和风电的发电量占比超过水电;二是,预计2026年光伏发电量占比超过核电;三是,预计2028年光伏发电量占比超过风电。根据中国光伏行业协会发布的《2023年中国光伏产业发展路线图》数据显示,2024年我国新增装机规模将继续维持高位。需要注意到,2023年我国光伏装机的跨越式发展具有一定的偶然性,主要得益于疫情管控放开后的恢复性增长、大基地项目第一批项目的集中并网、价格快速下跌对装机的刺激等因素叠加作用。尽管这种情况不会频繁出现,但行业今后仍然会维持高位平台运行。在取得巨大成绩的同时,2023年我国光伏发电建设领域面临的问题也很严峻:以消纳问题、行业收益模式面临转变、用地问题、行业其他成本高昂为代表的新老问题并未得到有效解决,且部分问题面临进一步的复杂化。针对当前阶段面临的消纳问题,近年来全行业在多个领域做出了积极的探索。一方面,通过政策引导提升绿电的应用比例,促进对新能源电力的消纳。另一方面,行业对光伏与相关联场景进行深度耦合的形式进行了积极的尝试。另外,电力体制改革政策频繁出台,光伏等新能源参与电力市场化交易成为必然趋势。在电力市场化的背景下,光伏电站无法按照以前固定电价的方式计算收益率,光伏企业需要进一步探索新的项目收益模式。截止到2023年底,全球多晶硅总产能约为245.8万吨/年,同比增加83.3%;2023年,全球多晶硅产量约为160.8万吨,同比增加约60.6%,其中:电子级多晶硅产量约3.88万吨,太阳能级块状硅约为134.9万吨、颗粒硅约为22万吨,在全球多晶硅总产量中的占比分别为2.4%、83.9%和13.7%。

2023年,全球前十的多晶硅企业总产能达到194.5万吨/年,占全球总产能的79.13%,较2022年的113.1万吨/年增长72%;全球前十的多晶硅企业总产量约146万吨,占全球总产量的90.8%,较2022年的94.34万吨,增长54.76%;2023年,世界前五的多晶硅企业全部集中在中国,总产量之和为112万吨,约占全球总产量的69.7%,产量集中度较高。2023年,中国在产多晶硅企业22家,有5家新进入者,另有协鑫科技出售新疆戈恩斯股权成为一家独立企业,全国多晶硅有效产能230万吨/年,同比增加97.2%,全国多晶硅产量约147.2万吨,同比增加71.8%,产能增加主要来自于通威、协鑫、新特能源、青海丽豪、亚洲硅业等新建产线投产,2023年上半年受市场供不应求、价格处在高位等因素驱动,在产多晶硅企业都在设法提高产能利用率,所以有几家企业产量超过名义产能。2023年光伏产业链各环节加速扩产,多晶硅下游的硅片环节扩产加快,下游需求刺激上游多晶硅环节积极响应。截止到2023年底,中国多晶硅有效总产能达到创纪录的230万吨/年。这些多晶硅生产重点区域在内蒙、新疆、青海、四川、宁夏、甘肃和云南,部分企业在一期投产的同时,启动二期项目建设,根据各家公司工程建设进度、设备订货、安装、技术团队情况等估计,预计2024年总产能将超过310万吨/年,初步估计,2024年多晶硅供应量将达到160万吨至180万吨,折合光伏硅片产量约700GW。2023年硅片规模继续保持快速增长趋势,截至2023年底,全球硅片总产能约为974.2GW,同比增长46.7%,产量约为681.5GW,同比增长78.8%。从生产布局看,2023年底位于中国大陆的企业硅片产能约为953.6GW,占全球的97.9%,占据绝对领先地位。

2023年,全球生产规模前十的硅片企业总产能达到831GW,约占全球总产能的85.5%。2023年,我国大陆硅片产能约953.6GW,同比增长46.6%;产量约668.3GW,同比增长80%,占全球硅片产量的98.1%,在全球硅片领域占据绝对主导地位。截至2023年底,全球电池片总产能达到1032GW,突破TW大关;全球电池片总产量达643.6GW。2023年n型电池表现出色。

2023年,电池片环节全球前十名企业均为中国企业,在2023年的新增产能主要集中在TOPCon电池片技术领域。在当前全球化的产业分布框架之下,亚洲地区凭借其成本优势,依然是全球的光伏电池片主要生产制造基地。除中国外,亚洲其他国家的电池片产能主要分布在马来西亚、越南、泰国和印度。2023年,我国大陆地区电池片总产能实现显著增长,达到929.9GW。在产能分布上,前十名企业的合计产能为628.9GW,占据了全国总产能的67.6%。2023年我国大陆地区电池片产量约为591.3GW。TOPCon产能加速扩张,成为新增产能主流,多主栅技术持续助力电池成本下降,自动化程度不断提升。从产业规模方面来看,截至2023年底,全球组件产能和产量分别达1103GW、612.2GW,同比分别增长61.6%、76.2%,继续保持快速增长。从组件生产类型来看,晶硅组件依然是市场主流。从组件产业布局来看,全球光伏组件生产制造重心仍然在中国大陆,中国大陆产能达到920GW,约占全球总产能的83.4%;产量达到518.1GW,约占全球总产量的84.6%。

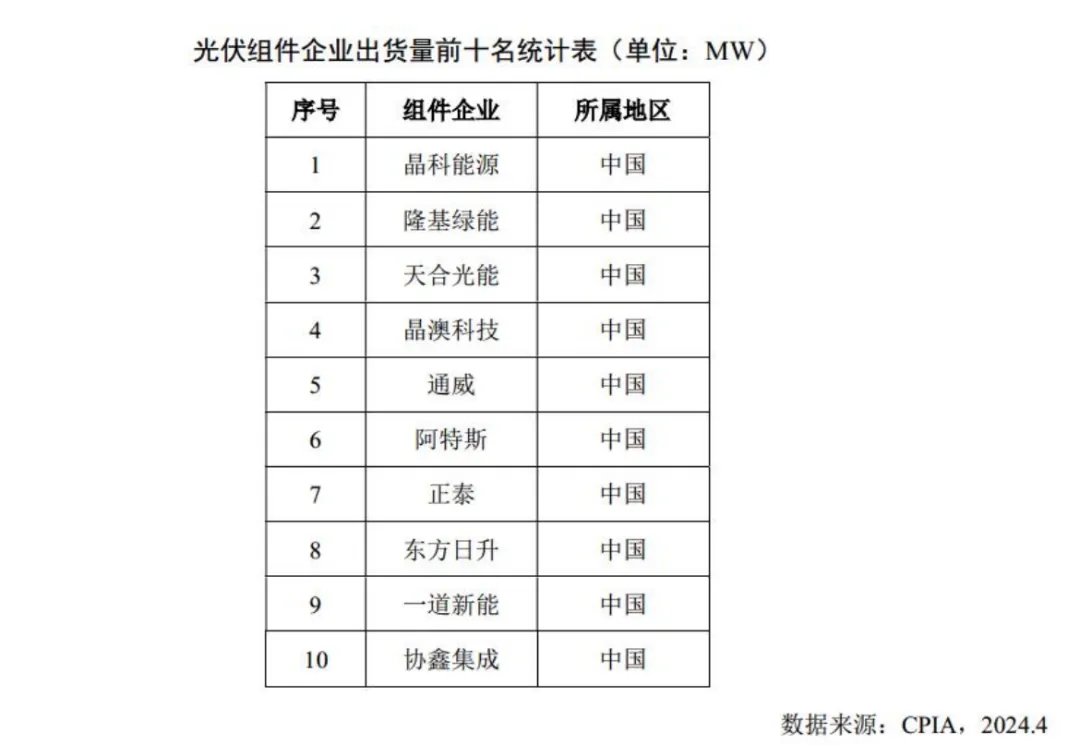

从企业生产情况来看,2023年,组件环节产业集聚度出现一定程度的下降。TOP5企业市场占有率降低7.1个百分点比,至50.1%。进入前五的规模门槛显著高于前十,第五名产能从2022年的32.2GW提高到了2023年的50GW。

从全球组件出货情况来看,2023年前十家企业组件出货量409.9GW,相比去年251.4GW规模的出货量,同比增长超过63.0%,TOP10的门槛超过16GW。从生产规模来看,2023年,我国光伏组件产能、产量分别达920GW、518.1GW,同比分别增长66.7%、75.8%,产业整体规模进一步扩大。

从进出口情况来看,2023年我国光伏组件出口额约396.1亿美元,同比下降6.5%。这也是近三年来首次出现出口额有所下降。组件出口量约211.7GW,同比增长37.8%,组件出口量占我国组件产量的40.9%。组件出口量再创历史新高。

政策端,政府将发挥有形的手强化落后产能出清。新能源行业市场规模庞大,技术升级迭代迅速有利于实现产业升级,拉动地方政府税收和就业,因此,过去几年得到地方政府招商引资大力支持。而企业充分利用资本市场和金融机构的融资大规模扩充产能。根据 Solarzoom 的不完全统计,截止 2023 年底,光伏各主要环节有效产能为硅料 252 万吨,硅片 1075GW,电池 1140GW,组件 1020GW,显著超过理论需求量。2024 年,光伏行业产能大幅扩张,产品价格大幅下跌、市场非理性竞争、低价竞标等状况引起行业协会和相关部门关注。从目前的政策口径来看,规范管理地方政府的招商引资政策,建立全国统一大市场,合理引导光伏上游产能建设和释放,打击低于成本价格销售恶性竞争行为是未来政府有望发力点。尽管细则未出,光伏行业的高质量发展需要政府制定行业准入门槛,从供给端约束和淘汰落后产能将是政策引导的趋势,进而推动产能出清。需求端,预计光伏装机增速回落,美国加征关税对出口需求扰动。2024 年 5 月,国务院印发《2024—2025 年节能降碳行动方案》的通知指出,加快建设以沙漠、戈壁、荒漠为重点的大型风电光伏基地,加快建设大型风电光伏基地外送通道,提升跨省跨区输电能力,加快配电网改造,提升分布式新能源承载力。国内市场,短期来看,随着国内一二期风光大基地项目的落地和配套的特高压输送通道使用,集中式光伏新增装机增速放缓;而分布式光伏由于配电网接入能力有限,可开发容量受限,装机需求增速放缓。另外,叠加宏观经济层面的扰动和居民趋于谨慎的投资态度,像 2023 年第四季度的光伏装机高增情景难以再现。海外市场,高融资成本、欧洲光伏组件库存问题以及电价回落等因素,欧美等光伏装机增速放缓,而印度、中东、非洲等新兴区域基数较小,光伏装机保持高速增长。预计2024 年全球光伏装机有望保持15%-25%增速,达 425.5GW-462.5GW。值得一提的是,随着美国政府对从中国进口的光伏电池及组件关税从 25%提高到 50%,以及对东南亚四国生产的光伏组件发起反倾销和反补贴调查, 预计美国将从中国和东南亚国家进口光伏组件量减少,减少中国光伏产品的市场份额。

供给端,停建、延期项目陆续发生,企业将继续主动放缓发展节奏渡过行业寒冬。从 2023 年以来,光伏行业跨界者以及老牌光伏企业陆续终止或者延期部分投资项目,具体包括TOPCon电池、异质结电池、光伏组件、光伏玻璃、接线盒、胶膜、逆变器、工业硅、多晶硅等细分领域。随着光伏装机下游需求增速放缓、经济效益的扭转以及资金来源的收紧,预计 2024 年下半年,光伏行业企业资本开支进一步减少,新增项目落地继续呈现放缓节奏。而企业将以生存为第一要务,保持现金流以渡过产品价格非理性阶段,行业新增供给端压力将逐步减轻。

光伏行业具备很强的周期属性和成长属性,目前行业进入深度调整期,市场将会逐步出清落后产能。建议围绕周期底部和技术创新环节展开布局,建议关注多晶硅料、一体化组件厂、 光伏玻璃以及新技术设备头部企业。