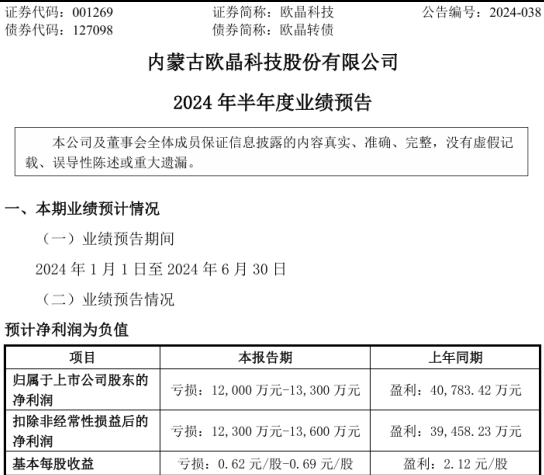

7月10日,欧晶科技发布2024年度上半年业绩预告,预计2024年上半年实现净利润亏损1.2亿元至1.33亿元,扣除非经常性损益后的净利润亏损1.23亿元至1.36亿元。

对于业绩变动原因,欧晶科技在公告中表示,2024 年上半年,光伏产业链制造各环节产能加速释放,出现阶段性产能过剩、行业竞争加剧,主产业链产品价格处于近期历史低位,叠加去库存等因素影响,导致公司石英坩埚业务销量及价格大幅下降,存货跌价准备上升,导致净利润为负值。

与业绩预告同时发布的,还有该公司大股东承诺不减持的承诺。

公告显示,该公司第一大股东余姚市恒星管业有限公司(以下简称“余姚恒星”)表示,自所持公司股份解除限售上市流通之日起的6个月内(即2025年9月30日至2026年3月31日)),不以任何方式减持其持有的公司股份,上述承诺期间内,如因公司发生资本公积转增、派送股票红利、配股、增发等原因而增加的股份亦遵守前述不减持承诺。

资料显示,余姚恒星持有6124.09万股,占比31.83%。

今年一季度,石英坩埚龙头欧晶科技业绩“急刹车”,结束了以往的上升趋势。根据其近期披露的一季报,欧晶科技营收、归母净利润同比大幅下滑,跌幅分别为46.56%、87.41%,双双创下上市以来的单季度新低。

今年以来欧晶科技主要收入来源石英坩埚量价齐跌,影响了一季度业绩成色。同时,其产品毛利率也在一季度大打折扣,较2023年末“腰斩”至14.94%。经营承压下,欧晶科技仍与矽比科北美公司签下3.5亿美元长单以提前锁定原料供应。

核心产品销量下滑,存货激增

欧晶科技于2022年9月登陆资本市场,公司立足于单晶硅材料产业链,主要为太阳能级单晶硅棒、硅片的生产和辅助材料资源回收循环利用,提供配套产品及服务,具体包括石英坩埚产品、硅材料清洗服务及切削液处理服务。

上市以来,欧晶科技连续两年营收、归母净利润实现正向增长。其中,2023年实现营收31.29亿元,同比增长118.25%;对应归母净利润6.54亿元,同比大增174.33%。

针对2023年业绩三位数增长,欧晶科技称,公司凭借石英坩埚产品优势,在保障既有客户的基础上积极拓展新客户,石英坩埚的销售收入大幅增加,带动公司经营业绩大幅增长。2023年,石英坩埚产品营业收入21.01亿元,同比增长177.9%,占总收入的比重为67.13%。

受原材料高纯石英砂涨价影响,欧晶科技石英坩埚价格较2022年同期有所上涨,但收入增长的另一面却是销量的下滑。数据显示,2023年石英坩埚生产量11.02万只,同比下滑13.88%;销售量为10.77万只,同比下滑11.13%。

然而,到了2024年第一季度,欧晶科技的经营情况却急转直下。根据一季报,欧晶科技实现营业收入3.4亿元,同比下降46.56%,环比下降57.7%;实现归母净利润2167.58万元,同比下降87.41%,环比下降66.88%。